- Cầu Giấy, Hà Nội.

- [email protected]

- 0939 398 335

Liên hệ tư vấn và báo giá

Nửa cuối 2020: Văn phòng Hà Nội tiếp tục chịu áp lực về tỉ lệ lấp đầy!

Đăng ngày 16/07/2020

Mặc dù Việt Nam đã kiểm soát được tình hình dịch bệnh được vài tháng nay, nhưng do ảnh hưởng và những tác động chung lên nền kinh tế trong và ngoài nước, thị trường BĐS nói chung, phân khúc văn phòng nói riêng vẫn đang tiếp tục "ngấm đòn kinh tế" khi tỉ lệ hấp thụ không có dấu hiệu khởi sắc.

Theo báo cáo nghiên cứu thị trường mới nhất của CBRE Việt Nam, trong 2 quý cuối năm 2020 tới đây, thị trường văn phòng Hà Nội sẽ tiếp tục chịu áp lực về tỷ lệ trống của văn phòng, và dự kiến mức này có thể tăng lên tới 15 - 20% ở cả hai Hạng A và B. Để thu hút khách thuê, nhiều chủ tòa nhà sẽ đưa ra các chính sách thuê khác nhau giữa các khách hàng. Tuy nhiên, các chính sách giảm giá và hỗ trợ khách thuê cũng chỉ cải thiện được phần nào tỉ lệ trống của các tòa nhà.

Trong 2 quý đầu năm nay, do những tác động tiêu cực của đại dịch COVID-19 lên nên kinh tế chung, một "làn sóng" các doanh nghiệp đã buộc phải thu hẹp diện tích hoặc di dời văn phòng do áp lực giá thuê hàng tháng quá lớn, trong khi hoạt động kinh doanh thì ảm đảm.

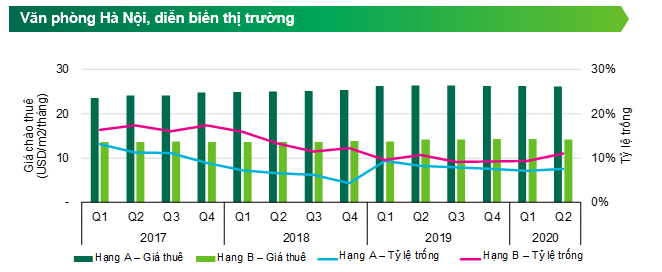

Báo cáo của CBRE chỉ rõ, do sự thu hẹp của khách thuê, tỷ lệ trống của cả 2 hạng A và B đã tăng trong quý 2/2020. Cụ thể, tỷ lệ trống của văn phòng Hạng A tăng 0,4 điểm phần trăm so với quý trước, lên mức 7,6%, trong khi tỷ lệ trống của văn phòng Hạng B tăng 1,7 điểm phần trăm so với quý trước, lên mức 11,0% tại thời điểm cuối quý 2/2020.

Trong khi đó, mặc dù đã có nhiều tòa nhà có động thái giảm giá hoặc hỗ trợ khách thuê về giá để "níu chân" khách hàng nhưng mức hỗ trợ cũng không đáng kể. Giá thuê các Hạng A và Hạng B vẫn gần như không thay đổi nhiều so với quý trước. Trung bình giá thuê văn phòng hạng A là 26,2 USD/m2/tháng và 14,2USD/m2/tháng đối với hạng B, giảm lần lượt là 0,2% theo quý và 0,9% theo năm đối với hạng A và giảm 0,9% theo quý và 0,4% theo năm đối với hạng B. Tổng mức hấp thụ của toàn thị trường văn phòng Hà Nội trong Quý 2/2020 là khoảng -17.000m2, trong đó chủ yếu là văn phòng Hạng B, với -15.000m2. Trong khi tổng nguồn cung trong quý này ở mức 1,3 triệu m2 sàn.

Sau giãn cách xã hội, nhiều trung tâm thương mại, nhà hàng, dịch vụ vui chơi giải trí đã hoạt động trở lại. Tuy nhiên, rất nhiều MB thương mại, kinh doanh và bán lẻ cũng chịu áp lực tương tự về giá và tỉ lệ lấp đầy do hậu dịch bệnh, nhiều nhà hàng, cửa hàng và các dịch vụ không duy trì được phải trả mặt bằng.

Theo dự báo của CBRE, nửa cuối năm 2020 tỉ lệ khách di dời văn phòng sẽ tiếp tục tăng và xu hướng di dời từ tòa nhà hạng A xuống phân khúc hạng B hoặc từ hạng B sang hạng B hoặc C có chi phí thuê thấp hơn so với mức giá hiện tại. Di dời từ khu vực trung tâm sang các quận ven trung tâm cũng là một lựa chọn để tiết kiệm chi phí. Do đó, phân khúc hạng B và C sẽ duy trì hoạt động ở mức ổn định hơn hạng A và cao cấp khác.

Ngoài ra, trong 2 quý tới, dự kiến thị trường sẽ đón thêm các dự án lớn với tổng diện tích mới đạt 160.000 m2. Đây cũng sẽ là áp lực lên chính sách thuê cho các tòa nhà mới nếu muốn tỉ lệ lấp đầy nhanh. Khách hàng sẽ có nhiều lựa chọn về giá thuê và diện tích cũng như vị trí để phù hợp hơn với điều kiện kinh tế của từng doanh nghiệp.

Theo báo cáo nghiên cứu thị trường mới nhất của CBRE Việt Nam, trong 2 quý cuối năm 2020 tới đây, thị trường văn phòng Hà Nội sẽ tiếp tục chịu áp lực về tỷ lệ trống của văn phòng, và dự kiến mức này có thể tăng lên tới 15 - 20% ở cả hai Hạng A và B. Để thu hút khách thuê, nhiều chủ tòa nhà sẽ đưa ra các chính sách thuê khác nhau giữa các khách hàng. Tuy nhiên, các chính sách giảm giá và hỗ trợ khách thuê cũng chỉ cải thiện được phần nào tỉ lệ trống của các tòa nhà.

Trong 2 quý đầu năm nay, do những tác động tiêu cực của đại dịch COVID-19 lên nên kinh tế chung, một "làn sóng" các doanh nghiệp đã buộc phải thu hẹp diện tích hoặc di dời văn phòng do áp lực giá thuê hàng tháng quá lớn, trong khi hoạt động kinh doanh thì ảm đảm.

Báo cáo của CBRE chỉ rõ, do sự thu hẹp của khách thuê, tỷ lệ trống của cả 2 hạng A và B đã tăng trong quý 2/2020. Cụ thể, tỷ lệ trống của văn phòng Hạng A tăng 0,4 điểm phần trăm so với quý trước, lên mức 7,6%, trong khi tỷ lệ trống của văn phòng Hạng B tăng 1,7 điểm phần trăm so với quý trước, lên mức 11,0% tại thời điểm cuối quý 2/2020.

(Báo cáo thị trường văn phòng của CBRE quý 2/2020. Nguồn: CBRE Việt Nam)

Trong khi đó, mặc dù đã có nhiều tòa nhà có động thái giảm giá hoặc hỗ trợ khách thuê về giá để "níu chân" khách hàng nhưng mức hỗ trợ cũng không đáng kể. Giá thuê các Hạng A và Hạng B vẫn gần như không thay đổi nhiều so với quý trước. Trung bình giá thuê văn phòng hạng A là 26,2 USD/m2/tháng và 14,2USD/m2/tháng đối với hạng B, giảm lần lượt là 0,2% theo quý và 0,9% theo năm đối với hạng A và giảm 0,9% theo quý và 0,4% theo năm đối với hạng B. Tổng mức hấp thụ của toàn thị trường văn phòng Hà Nội trong Quý 2/2020 là khoảng -17.000m2, trong đó chủ yếu là văn phòng Hạng B, với -15.000m2. Trong khi tổng nguồn cung trong quý này ở mức 1,3 triệu m2 sàn.

Sau giãn cách xã hội, nhiều trung tâm thương mại, nhà hàng, dịch vụ vui chơi giải trí đã hoạt động trở lại. Tuy nhiên, rất nhiều MB thương mại, kinh doanh và bán lẻ cũng chịu áp lực tương tự về giá và tỉ lệ lấp đầy do hậu dịch bệnh, nhiều nhà hàng, cửa hàng và các dịch vụ không duy trì được phải trả mặt bằng.

Theo dự báo của CBRE, nửa cuối năm 2020 tỉ lệ khách di dời văn phòng sẽ tiếp tục tăng và xu hướng di dời từ tòa nhà hạng A xuống phân khúc hạng B hoặc từ hạng B sang hạng B hoặc C có chi phí thuê thấp hơn so với mức giá hiện tại. Di dời từ khu vực trung tâm sang các quận ven trung tâm cũng là một lựa chọn để tiết kiệm chi phí. Do đó, phân khúc hạng B và C sẽ duy trì hoạt động ở mức ổn định hơn hạng A và cao cấp khác.

Ngoài ra, trong 2 quý tới, dự kiến thị trường sẽ đón thêm các dự án lớn với tổng diện tích mới đạt 160.000 m2. Đây cũng sẽ là áp lực lên chính sách thuê cho các tòa nhà mới nếu muốn tỉ lệ lấp đầy nhanh. Khách hàng sẽ có nhiều lựa chọn về giá thuê và diện tích cũng như vị trí để phù hợp hơn với điều kiện kinh tế của từng doanh nghiệp.

www.hanoi-office.com